Книга учета сырья и материалов в программе Индивидуальный предприниматель

Книга учета сырья и материалов является одним из основных учетных документов индивидуальных предпринимателей, занимающихся производством или оказанием услуг. Она позволяет определить фактические затраты на производство и, соответственно, налоговую базу по подоходному налогу. Даже если предприниматель занимается торговлей, он, как правило, совершает хозяйственные операции, которые должны отражаться в книге учета сырья и материалов. Речь идет о приобретении и списании так называемых бумажно-беловых товаров (канцтовары, бумага для принтеров и факсов и прочие аналогичные товаров), которые используются всеми ИП независимо от их видов деятельности.

Новой Инструкцией о порядке ведения учета индивидуальными предпринимателями (постановление МНС от 20.04.2006 №50/40) порядок ведения книги учета сырья и материалов несколько изменился. Раньше материалы учитывались в книге по видам изготавливаемой из них продукции. Теперь же вести учет сырья и материалов нужно по их видам. Для этого в книге под каждый вид материалов отводится необходимое количество страниц.

Сырье и материалы приходуются в книге по фактической цене их приобретения. Плательщики НДС учитывают материалы без НДС. А те ИП, которые НДС по реализации не платят, соответственно ставят материалы на учет по фактической цене приобретения с НДС, то есть относят суммы налога на увеличение стоимости приобретенных материалов. Параметр плательщик/неплательщик НДС устанавливается в реквизитах рабочей организации (индивидуального предпринимателя).

Книга учета сырья и материалов формируется на основании первичных учетных документов подсистемы материальный склад. Данная подсистема позволяет автоматизировать такие операции с материальными ресурсами, как их поступление, переработка, списание, возврат поставщику, отпуск покупателям, доработка сторонними организациями и др.

В книге отражается движение и остатки сырья и материалов, причем все складское движение сгруппировано в три раздела:

- поступление (гр. 5-8);

- расход на производство (гр. 9-12);

- реализация (гр. 17-20).

Остановимся подробнее на том, как отражаются в книге учета различные документы программы.

Документы «Накладная на получение материалов, ОС, МБП», «Поступление материалов по авансовому отчету», «Возврат с доработки (переработки)» формируют записи в разделе «Поступило».

Документы «Списание материалов» и «Акт выпуска готовой продукции и списания сырья» формируют записи в разделе «Израсходовано на производство продукции». При этом «Акт выпуска …» отразится еще и в книге учета товаров (готовой продукции).

Документ «Акт переработки» одновременно списывает и приходует сырье либо материалы, поскольку этот документ предназначен для отражения операций производства нового сырья из уже имеющегося на складе.

Документы «Возврат материалов поставщику», «Отпуск на доработку (переработку)» формируют сторнирующие записи в разделе «Поступило» и уменьшают остатки материалов.

Документ «Инвентаризация материалов» либо увеличивает, либо уменьшает остатки материалов.

Документ «Отпуск материалов покупателям» формирует записи в разделе «Реализовано».

В новой форме книги учета сырья и материалов предусмотрено также отражение документов оплаты за приобретенные сырье/материалы (графа 3). Оплаты попадают в книгу на основании банковской выписки после выполнения автоматической операции «Разноска по поставщикам».

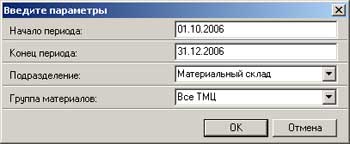

Книга может строиться за произвольный период, однако, учитывая, что отчетным периодом для предпринимателя является квартал, рекомендуется в параметрах построения книги указывать даты начала и окончания квартала. По окончании квартала выводятся итоги по суммам поступивших, израсходованных на производство и реализованных материалов (графы 8, 12, 16).

Дополнительными параметрами формирования книги являются подразделение предпринимателя и группа материалов. Если оставить эти параметры незаполненными, то книга сформируется по всем подразделениям и группам товаро-материальных ценностей (ТМЦ).

20.11.2006